O que é Substituição Tributária, suas vantagens e desvantagens

Compreender o conceito de Substituição Tributária (ST) é de extrema importância para empresas envolvidas na aquisição e comercialização de produtos, já que isso tem um impacto significativo em suas atividades operacionais.

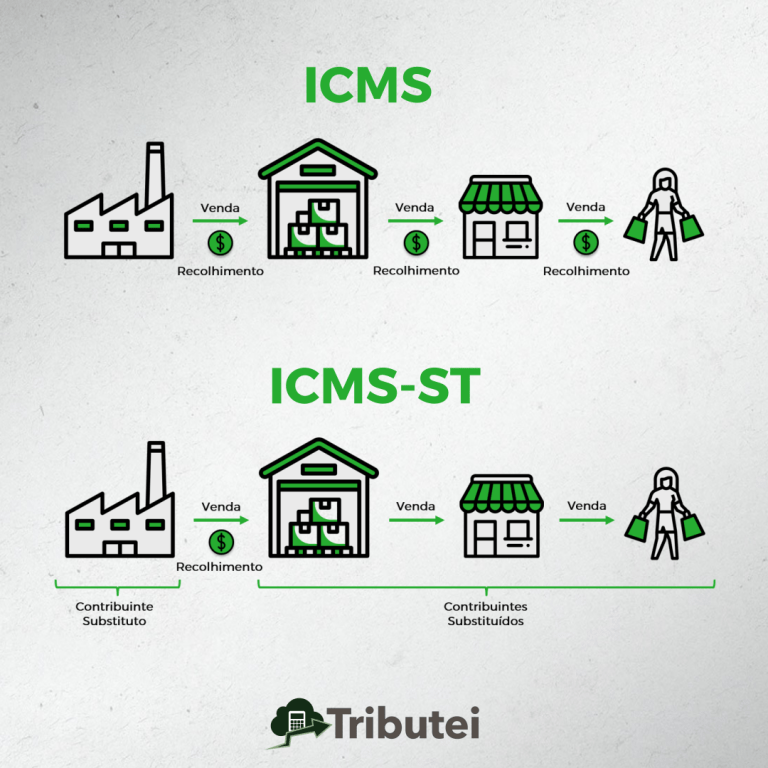

A Substituição Tributária (ST) é um mecanismo de arrecadação de tributos que transfere a responsabilidade pelo pagamento do imposto de uma pessoa ou empresa para outra. Essa técnica é amplamente utilizada em diversos países, incluindo o Brasil, como uma forma de simplificar a fiscalização e a arrecadação de impostos, principalmente o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Neste artigo, discutiremos o que é a Substituição Tributária, suas vantagens e desvantagens.

O que é Substituição Tributária?

A Substituição Tributária é um instrumento legal que permite que um contribuinte antecipe o pagamento do imposto devido por outros contribuintes da cadeia produtiva ou de distribuição. Isso significa que, em vez de cada empresa recolher o imposto devido na venda de um produto ou serviço, apenas um dos elos da cadeia é responsável por calcular e pagar o imposto por todas as operações subsequentes. Em geral, esse elo é o fabricante ou o distribuidor.

No Brasil, a Substituição Tributária é mais comumente associada ao ICMS, um imposto estadual que incide sobre a circulação de mercadorias e a prestação de serviços de transporte e comunicação. O ICMS-ST é aplicado em diversos setores, como o de combustíveis, bebidas, automóveis, eletroeletrônicos e muitos outros.

Tipos de Substituição Tributária do ICMS

A Substituição Tributária do ICMS é realizada de três formas diferentes:

Substituição Tributária para Frente

Essa é a forma mais comum de Substituição Tributária. Nesse cenário, os tributos são recolhidos antecipadamente. A indústria ou produtora do produto assume a responsabilidade pelo pagamento dos impostos que, em circunstâncias normais, seriam devidos por todos os demais envolvidos na cadeia de distribuição. Antes de o produto chegar ao atacadista, varejista e consumidor final, o fabricante industrial ou importador efetua o pagamento referente a todas essas etapas.

Substituição Tributária para Trás

Essa modalidade opera de forma contrária à primeira. Nesse caso, é o último elo da cadeia de vendas que assume a responsabilidade pelo pagamento do ICMS devido pelas etapas anteriores da cadeia.

Substituição Tributária Concomitante

Aqui, a responsabilidade pelo pagamento do ICMS é atribuída a outro contribuinte, que não aquele que está diretamente envolvido na prestação do serviço. Um exemplo disso é quando um industrial realiza o pagamento do ICMS devido por um prestador de serviços de transporte que atendeu à empresa.

Cálculo do ICMS Substituição Tributária (ICMS ST)

Cálculo do ICMS Substituição Tributária (ICMS ST)

Em primeiro lugar, para compreender como efetuar o cálculo do ICMS ST, é essencial consultar as regulamentações específicas de cada estado, uma vez que essa modalidade tributária está sob jurisdição estadual.

Para determinar aproximadamente o valor do imposto a ser pago por uma empresa sujeita ao ICMS ST, é possível acessar a tabela de Margem de Valor Agregado (MVA) disponibilizada pelo próprio governo.

Uma vez que o ICMS ST de um produto é resultado de acordos entre os estados, também é calculada uma estimativa da quantia de impostos que seriam recolhidos em uma cadeia de distribuição típica, ou seja, desde a indústria até o consumidor final.

Portanto, o cálculo do ICMS ST envolve quatro elementos fundamentais:

- Alíquota interna do ICMS.

- Alíquota interestadual do ICMS.

- Valor da mercadoria.

- MVA (Margem de Valor Agregado).

Agora, vejamos um exemplo prático:

Suponhamos que uma indústria localizada no estado de São Paulo venda uma mercadoria no valor de R$2.000 para uma distribuidora. Para calcular o ICMS Substituição Tributária (ICMS ST), siga os passos abaixo:

Dados:

- Alíquota Interna de ICMS: 18%

- Alíquota de ICMS interestadual: 12%

- Valor do produto: R$2.000

- MVA (Margem de Valor Agregado): 50%

Cálculo do Valor do ICMS Interestadual: Valor ICMS Interestadual = R$2.000 x (12 / 100) = R$240

Cálculo da Base de ICMS ST: Base de ICMS ST = R$2.000 x (1 + (50 / 100)) = R$3.000

Cálculo do Valor do ICMS ST: Valor ICMS ST = (R$3.000 x (18 / 100)) – R$240 = R$300

Portanto, o valor do ICMS Substituição Tributária (ICMS ST) para essa transação específica é de R$300.

Vantagens da Substituição Tributária:

- Simplificação Tributária: Uma das principais vantagens da ST é a simplificação do processo de recolhimento de impostos. Com a centralização do pagamento, reduzem-se os cálculos e obrigações acessórias para as empresas, tornando a conformidade tributária mais fácil.

- Redução da Sonegação Fiscal: Como a responsabilidade pelo pagamento do imposto é transferida para um elo anterior da cadeia, o fisco tem mais facilidade em fiscalizar e garantir o pagamento dos tributos. Isso ajuda a reduzir a sonegação fiscal e aumentar a arrecadação.

- Previsibilidade Financeira: A Substituição Tributária permite que as empresas conheçam antecipadamente o valor do imposto a ser pago, facilitando o planejamento financeiro e evitando surpresas no momento do recolhimento.

Desvantagens da Substituição Tributária:

- Complexidade na Aplicação: A ST pode ser complexa de aplicar, especialmente em setores com muitos produtos e variações. Isso pode levar a erros no cálculo do imposto e disputas entre empresas e autoridades fiscais.

- Impacto sobre a Pequena Empresa: Pequenas empresas podem ser desproporcionalmente afetadas pela Substituição Tributária, pois têm menos recursos para lidar com a burocracia e os cálculos necessários. Isso pode dificultar a competitividade dessas empresas.

- Incerteza sobre a Alíquota Efetiva: A alíquota do imposto aplicada na ST pode não refletir o valor real devido em algumas operações, levando a uma cobrança excessiva ou insuficiente de impostos em certos casos.

- Complexidade de Cálculos e Obrigações Acessórias: Apesar da simplificação em relação ao recolhimento, a ST pode aumentar a complexidade dos cálculos e das obrigações acessórias, especialmente para empresas que atuam em vários estados.

Entender os Códigos Fiscais: MVA, NCM, CEST e Outros

Para compreender efetivamente como calcular o ICMS-ST, é crucial adquirir conhecimento sobre diversos códigos fiscais e suas respectivas funções. Abaixo, destacaremos as principais terminologias e ofereceremos uma explicação de suas finalidades.

NCM (Nomenclatura Comum do Mercosul)

A NCM é um código cujo propósito é padronizar as nomenclaturas e grupos de produtos dentro do Mercosul. Em todas as esferas governamentais (municipal, estadual e federal), a NCM é empregada para classificar produtos e determinar as regras de tributação. Este código é composto por oito dígitos, sendo os quatro primeiros geralmente indicativos do segmento do produto, enquanto os quatro últimos especificam a natureza exata do produto dentro desse segmento.

CEST (Código Especificador de Substituição Tributária)

O CEST é um código projetado para unificar e identificar mercadorias e bens sujeitos à Substituição Tributária. Além da NCM, que classifica o produto, quando ele está sujeito à Substituição Tributária do ICMS, também deve ser identificado por um CEST correspondente. Pode haver produtos com a mesma NCM, mas diversos CESTs (que variam de acordo com características como volume, por exemplo), bem como várias NCMs para um único CEST.

MVA (Margem de Valor Agregado)

A MVA é um dos índices cruciais para determinar a base de cálculo do ICMS-ST. A MVA é um índice que estima o lucro até o ponto final da cadeia de produção (ou seja, o consumidor final). Esses índices variam conforme a mercadoria e requerem consulta com base nas NCMs e CESTs, além de divergirem entre os estados. Quando a alíquota da MVA no estado de destino é maior do que a praticada no estado de origem, é necessário calcular a MVA Ajustada.

CFOP (Código Fiscal de Operações e Prestações de Mercadorias e Serviços)

O CFOP determina a natureza das operações, identificando se o documento fiscal se refere a vendas internas ou externas, devoluções, remessas simples ou transferências entre filiais, entre outras situações. Esse código determina se uma nota fiscal deve ou não recolher impostos e é composto por quatro dígitos.

CSOSN (Código de Situação Tributária para o Simples Nacional)

O CSOSN indica a situação tributária a ser utilizada no regime do Simples Nacional para a apuração de impostos. Esse código identifica a origem da mercadoria e o regime de tributação na operação.

CST (Código de Situação Tributária)

O CST é usado para definir a tributação de produtos por contribuintes do ICMS em empresas que adotam o Regime Normal (Lucro Real ou Presumido) e para empresas do Simples Nacional com Excesso de Sublimite. Semelhante ao CSOSN, o CST tem como função identificar a origem da mercadoria.

CRT (Código de Regime Tributário)

O CRT é um código que identifica o regime tributário ao qual a empresa está submetida, determinando se ela está enquadrada no Simples Nacional, no Regime Normal (Lucro Real ou Presumido) ou no Simples Nacional com Excesso de Sublimite de Receita Bruta.